Por Sergio Arelovich

El gobierno nacional anunció que pondrá en marcha un nuevo perdón impositivo, casi como prolongación del implementado a fines de 2023. Hay un conjunto de razones que explican esta iniciativa del gobierno. Quizá la más importante, pero no la única, es formalizar la tenencia de moneda extranjera que hay fuera del sistema financiero, invisible para el radar de los organismos estatales de fiscalización y monitoreo. Formalizar es que sean depositados en el sistema financiero regulado por el Banco Central. Esta búsqueda se hace para cumplir el calendario de vencimientos de los compromisos en moneda extranjera y también en moneda local, sea con residentes o con no residentes en el país. El gobierno de Milei implementó una moratoria y blanqueo en su inicio. A continuación, recurrió el FMI y a otros organismos internacionales de crédito, ahora va por una ampliación del blanqueo, todo acompañado de un crecimiento de la deuda pública del estado nacional. Deuda pública registrada como no registrada. Patear la pelota hacia adelante es el criterio general. Sea por la emisión de títulos capitalizables a su vencimiento como por el retiro de financiamiento de la obra pública y conceptos clave del gasto corriente del estado nacional, que en algún momento deberá ser atendida.

ALGO SOBRE LA DEUDA

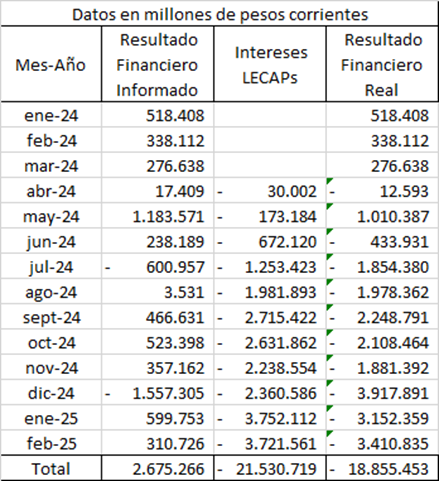

El informe mensual de deuda pública financiera de la administración central del estado nacional, perteneciente al mes de mayo de 2025, marca algunos puntos de interés respecto del lugar en el cual nos situamos. Lo relevante es que ha crecido la deuda en moneda local cerca de 40% en pesos constantes entre noviembre de 2023 y mayo de 2025. La mayor parte de la nueva deuda lo es en títulos capitalizables a su vencimiento (LECAP, BONCAP, LEFI). Esto implica que la magnitud de intereses que se convertirán en capital a pagar, recién será conocida al vencimiento. Esto permite al gobierno nacional ocultar el déficit fiscal porque de computar esta masa de intereses –por ahora desconocidos- el cuadro de superávit que presenta se tornaría rojo en todos los meses. El cuadro siguiente resume el estado de situación.

El Resultado Financiero Informado es aquello que publica el gobierno nacional y a la vez remite al FMI para ponerlo bajo monitoreo. Muestra, con excepción de julio 2024 y diciembre 2024, una situación superavitaria de las cuentas públicas. Ambos meses tuvieron el impacto de los aguinaldos. Si se computaran los intereses a vencer en títulos capitalizables, el resultado financiero sería deficitario en la totalidad de los meses. La excepción se dio en el primer trimestre de 2024 porque se congelaron salarios, jubilaciones, obra pública, transferencias corrientes a las provincias, entre otras partidas de gran magnitud. La suma de intereses a afrontar en títulos capitalizables ya supera –desde principios de 2025- la partida del pago de beneficios previsionales.

La posibilidad de cumplimiento de obligaciones financieras y comerciales en moneda extranjera, tanto a cargo de los estados como del sector privado, está asociada a la posibilidad de acceso al mercado de cambios. Toda restricción o limitación a tal acceso genera tensiones de todo tipo, obligando a los gobiernos a implementar medidas de protección de las reservas internacionales. La popularización del término cepo no se reduce al acceso del público para la compra de dólares, sino que se extiende –aunque así no se perciba socialmente- al conjunto de regulaciones que este gobierno y los muchos anteriores se han visto compelidos a implementar para evitar la cesación de pagos (default) con tenedores de deuda pública y privada en moneda extranjera, organismos bi o multilaterales de crédito, entidades bancarias, proveedores comerciales, etc.

Regulaciones cambiarias existen en todo el mundo. En algunos casos más duras que las conocidas en la historia argentina, en otros más blandas o simbólicas. La conversión paulatina en economía bimonetaria que ha sufrido nuestro país, se remonta a los años iniciales de la república y es uno de los grandes desafíos a encarar. El giro que tomó desde 1976 con el plan de gobierno de la dictadura, aceleró este proceso. Quizá como elemento simbólico puede marcarse la aparición –en los primeros meses de 1976- de avisos clasificados ofreciendo la venta de propiedades inmuebles en dólares estadounidenses.

No hubo desde 1983 –por parte de los gobiernos democráticos sensibles a las necesidades populares- medidas profundas e inteligentes dirigidas a quebrar la bimonetarización, ni tan siquiera a promover la bancarización de las tenencias. Según un artículo publicado en agosto de 2023, la cámara empresaria que agrupa a una catorce compañías proveedoras de cajas de seguridad (CAESACS), afirmaba que había en Argentina 850.000 cajas de seguridad, la mayoría de las cuales en entidades financieras.[1] En el país se ha naturalizado un absurdo derecho: el de llevarse una parte de las reservas internacionales a su casa. Como consecuencia de este reconocimiento implícito, no sólo el núcleo central del poder económico ha recurrido, por derecha o por izquierda, a la dolarización de los excedentes, sino que las pequeñas empresas y las familias con cierta capacidad de ahorro, han emulado tales prácticas, siempre dentro de las posibilidades y capacidades de cada segmento social. El resultado de este largo proceso es que hay una masa de dinero en moneda extranjera fuera del país, cuya magnitud probablemente sea cercana al producto bruto interno de un año, también hay otro tanto de menor envergadura, pero de tamaño igualmente considerable dentro del país y a la vez fuera del sistema financiero. Ambas, las tenencias en el país y en extranjero, fuera del circuito financiero formal.

Una de las pistas para dimensionar el proceso de dolarización es el dato antes mencionado, referido a la cantidad de cajas de seguridad. Más precisamente: estos cofres tienen diferentes medidas, los más chicos, entre las tres medidas más populares, pueden albergar hasta cien mil dólares. Cualquier cálculo que se hiciere, por modesto y discreto que sea, generará algo de conmoción.

BIENES PERSONALES

Otra de las pistas es la emergente de lo publicado por AFIP en su anuario Estadísticas Tributarias, referida al impuesto a los bienes personales. Este régimen grava la tenencia de activos en poder de personas humanas por encima de determinados valores y sujeto a eximiciones específicas. Incluye dinero en efectivo, depósitos, títulos públicos y privados, joyas, oro, participación en sociedades, terrenos, inmuebles en general, vehículos, aeronaves, etc.

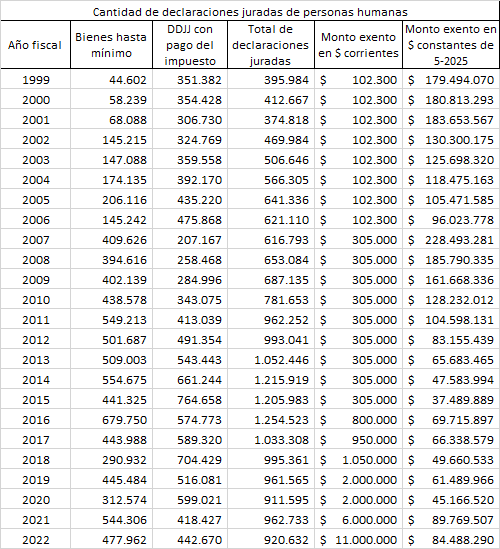

El cuadro a continuación muestra un primer grupo de datos de interés. La segunda columna del cuadro contiene el número de declaraciones juradas cuyos activos gravados sumaron menos que los montos alcanzados por el impuesto. La tercera columna muestra la cantidad de declaraciones juradas que –por su monto- determinaron la obligación del pago del gravamen. La cuarta columna, la suma de declaraciones juradas presentadas. La quinta columna refiere a los montos nominales eximidos del pago del impuesto y la última columna actualiza el valor de la anterior en moneda constante de mayo 2025, para permitir una lectura homogénea.

Como datos a destacar de este cuadro, surge que para el año 2022 -último publicado- sólo 442.670 personas humanas pagaron el impuesto a los bienes personales. La fijación del monto exento de pago del impuesto ha tenido comportamiento errático en esta larga serie que comprende los casos de 1999 a 2022, tal como lo demuestra la última columna de la derecha. El peso que ha tenido este impuesto en la recaudación impositiva ha sido marginal.

El gobierno de Milei decidió destruir este gravamen, que permite gravar la exteriorización de activos (stocks) como modo de expresión de ingresos obtenidos (flujos) de personas que integran la cúpula de la pirámide distributiva. Para las declaraciones juradas del ejercicio 2024, cuya obligación de pago es para 2025, el monto de activos no sujeto al pago de impuestos se fijó en $292.994.964,89.

Una inteligente armonización de este gravamen con el impuesto a las ganancias, el impuesto inmobiliario provincial, tanto rural como urbano, el impuesto de patente automotor permitiría repensar la construcción de un régimen impositivo progresivo, cuestión que ha estado fuera de agenda de los gobiernos que han manifestado tener sensibilidad con las demandas populares.

Fuente: AFIP – Estadísticas Tributarias y elaboración propia MATE

El cuadro siguiente extrae información del conjunto de las declaraciones juradas sujetas al pago del impuesto, en forma global. Toma sólo los últimos doce años 2011-2022. Los montos de bienes están expresados en pesos constantes de mayo 2025 y también en dólares, al tipo de cambio oficial vigente el último día hábil de cada año.

¿Cuánto sumaban los bienes declarados sujetos al pago de impuestos en 2022? Expresados en pesos constantes de mayo de 2025, alcanzaban los 214 billones 466 mil millones de pesos. Estamos hablando de una cifra similar a un tercio del producto bruto interno de todo un año. En otras palabras: las 442.670 personas que pagaron este impuesto en 2023, por los bienes que poseían en 2022, manifestaron tener activos gravados por aquella cifra. Dijeron además que un 40% de esos bienes no estaban en el país, sino en el extranjero. Si se observa el tamaño de los activos expresado en moneda extranjera, esa tenencia de activos en el exterior sumaba 60.415 millones de dólares.

Fuente: AFIP – Estadísticas Tributarias y elaboración propia MATE

No todas las personas obligadas a la presentación de la declaración juradas del impuesto poseen similares magnitudes de activos en su acervo. También hay alta concentración dentro de este reducido número de personas. Si ponemos la lupa sobre el 1% de los más ricos dentro de los ricos, podemos decir que hay una tendencia de crecimiento de esta franja, con mayor velocidad que el resto. El gráfico nos dice –por ejemplo- que para 2022 el 1% de los más ricos, explicaban el 55% del total de activos declarados.

Fuente: AFIP – Estadísticas Tributarias y elaboración propia MATE

Por último, siempre referido al contenido de bienes personales, puede decirse que los activos declarados están centralmente explicados por la tenencia de dinero en efectivo (léase en moneda extranjera, sea en el país como en el exterior), depósitos en entidades financieras, títulos públicos y privados, tenencia accionaria, rubros que explican más del 70 % de los bienes declarados. La sub declaración de bienes es evidente, contrastando las estimaciones que formula el Banco Central periódicamente.

El día 02/11/2018 (presidencia de Macri) el Banco Central publicaba su comunicación A 6594, disponiendo lo siguiente: Nos dirigimos a Uds. a los efectos de comunicarles que se ha dispuesto que las personas humanas queden eximidas de la declaración de los activos externos en el marco del Relevamiento de Activos y Pasivos Externos, dado a conocer mediante Comunicación “A” 6401 y complementarias. En otras palabras, se liberaba de informar este dato clave, norma que nunca perdió vigencia.

BLANQUEOS, PERDONES E INDULTOS AL PODER ECONÓMICO

Los blanqueos constituyen un clásico de la historia argentina y han estado dirigido a quienes más tienen y/o más ganan. Omitir, evadir o eludir el pago de impuestos sólo es posible para quienes tienen la opción de declarar o no declarar, pagar o no pagar. Se trata de una parte reducida de la población. Por el contrario, la gran mayoría no tiene ninguna posibilidad de hacerlo.

Las personas que viven de un salario o de un beneficio previsional no tienen la opción de dejar de pagar IVA, impuestos internos, impuesto de sellos, gravámenes trasladados a precios como ingresos brutos o derechos municipales en cada acto de consumo de bienes o servicios. Quienes por su nivel de ingreso salarial están alcanzados por el impuesto a las ganancias no pueden dejar de pagar retención del gravamen sobre sus remuneraciones. Por eso los sujetos a operativos de regularización impositiva y previsional son quienes tuvieron la opción de cumplir o no cumplir.

La insuficiencia y/o ausencia de marcos regulatorios consistentes explican el tamaño de la economía no declarada en Argentina. Las porosidades legislativas y normativas, la destrucción de capacidad regulatoria y de intervención estatal, la insuficiente armonización entre las administraciones nacional y sub nacionales, la capacidad de imposición de condiciones del poder económico, permiten explicar el devenir de las sucesivas crisis sociales.

Parte de la economía no declarada está vinculada a la actividad criminal, otra se reduce a la evasión o elusión en el pago de impuestos. Ambas constituyen delitos en nuestra legislación, pero hay que saber diferenciar la naturaleza entre ambos, sin descartar los puntos de contacto y articulación existentes. Sólo mencionando las iniciativas de regularización más relevantes, puede hacerse una lista de casos, como la siguiente:

- 1987: la renovada democracia vio una primera experiencia de blanqueo que se denominó Régimen de Regularización de Impuestos. La ventaja que se ofreció fue la posibilidad de entrar en un régimen de pago de deudas sin necesidad de declarar el origen de los fondos. La recaudación se destinó para capitalizar el Banco Hipotecario Nacional, entidad que pertenecía al estado argentino.

- 1992: Menem promovió un nuevo blanqueo que permitía la exteriorización de moneda extranjera y otros bienes radicados en el exterior por hasta USD 500.000. Las tasas de regularización fueron progresivas, pero con un tope de 2,5% sobre los bienes exteriorizados. Fue bautizado como Modificación del Impuesto a las Ganancias. Impuesto sobre los Activos. Exteriorización de la Tenencia de la Moneda Extranjera, Divisas y demás bienes en el exterior.

- 2001: De la Rúa convocó a un blanqueo al emitir en noviembre de ese año el DNU 1387. Diciembre le puso fin a esa iniciativa.

- 2008: presidencia de Cristina Fernández. Se lo llamó régimen de regularización impositiva, promoción y protección del empleo registrado, exteriorización y repatriación de capitales. El mismo contaba con una alícuota de 8% para quienes blanquearan fondos sin repatriarlos; y de 6% para quienes los ingresaran al país. Se implementó en medio del conflicto con las patronales agropecuarias y los efectos tuvieron impacto en 2009. La exteriorización de activos alcanzó los USD 4.692 millones.

- 2013: presidencia de Cristina Fernández. Fue denominado exteriorización voluntaria de la tenencia de moneda extranjera en el país y en el exterior. Estuvo asociado a la creación de una moneda para transacciones inmobiliarias, el CEDIN. No tuvo el resultado esperado y permitió el ingreso de USD 2.900 millones aproximadamente.

- 2016: Macri lanzó su versión de blanqueo que le permitió alcanzar una cifra de exteriorización de activos por 116.000 millones de dólares, habiéndose adherido algo más de 250.000 personas humanas y jurídicas. La recaudación del operativo permitió un ingreso al fisco de 148.600 millones de pesos que se destinaron centralmente al programa llamado reparación histórica previsional.

- 2024: Milei aprobó el Paquete Fiscal y la Ley Bases, también con el propósito de regularización de tenencias no declaradas, con un conjunto de beneficios inéditos no vistos en experiencias anteriores. En 2024 se exteriorizaron activos en 15 mil cuentas en el extranjero (Estados Unidos, Uruguay, España y suiza) y el número de personas declarantes fue de 265.000 aproximadamente. Permitió el blanqueo de activos a tasa cero para las exteriorizaciones hasta USD 100.000 y de allí hacia arriba pagando una tasa del 5%.

- 2025: se anunciaron un conjunto de beneficios extraordinarios en relación a los anteriores operativos de blanqueo, pero requiere la solución de un tema clave, cual es la eventual aplicación del régimen penal tributario.

Todas las experiencias de blanqueo reforzaron la idea de la probabilidad de renovación de un perdón impositivo futuro. No pagar siempre pudo ser un problema a resolver con bajo costo para los contribuyentes, dada la tendencia permanente a la inestabilidad cambiaria y fiscal.

La exteriorización voluntaria de activos que reflejan las declaraciones juradas de bienes personales, exhibe grados de sub declaración fácilmente contrastables con el arsenal de información que posee el estado nacional, los estados provinciales, municipales y comunales.

La permisividad de la compraventa de inmuebles en efectivo, el reconocimiento de la transferencia dominial emergente, la validación legal de tales tipos de transacciones, forma parte de una larga lista de temas a resolver. Los valores declarados en los contratos de compraventa de inmuebles constituyen por sí mismo una materia nunca abordada por los organismos fiscales. La lista de personas humanas registradas como accionistas o socias de sociedades comerciales en actividad, devuelve un contraste evidente en relación al número de declaraciones juradas anuales del impuesto a los bienes personales.

La construcción de arquitecturas societarias complejas para tapar con un manto de opacidad a los reales propietarios, eludiendo y/o evadiendo el pago de obligaciones fiscales, conforman una materia que no ha tenido espacio de privilegio en la producción de políticas públicas.

El secreto fiscal, el secreto bancario y otros regímenes de acceso a información clave, no debe serlo para acciones de los estados en defensa de los intereses de la sociedad civil. Operan como barrera para el desempeño de las funciones del poder judicial.

La controversia entre el rol de un estado interventor y la libertad como principio general sin condicionantes, requiere salir por arriba. El capitalismo del primer cuarto del siglo XXI ha agregado complejidades, novedades, desafíos que necesitan otras respuestas. Obligan a repensar y en casos a impensar –como invitaba Wallerstein- esto es pensar desde otro lugar.

La concentración y centralización del capital forman parte de la naturaleza sistémica. El grado y cambio de calidad alcanzado por ambos procesos, difieren de las caracterizaciones teóricas producidas durante el siglo XX y lo que va del presente. Se necesitan respuestas diferentes que sean adecuadas a tales transformaciones. A la vez se impone la construcción de iniciativas anteladas, que vayan más allá de un armado de respuestas. No se trata sólo de la reparación del daño emergente sino de reorientar el desarrollo en sentido divergente del que marca el comportamiento del sistema mundo.

[1] https://www.infobae.com/economia/2023/08/08/economia-en-tension-ya-hay-mas-de-850000-cajas-de-seguridad-y-crece-la-cantidad-de-proveedores-privados/