por Hugo Olguín

En forma reiterada, funcionarios del actual gobierno y sus adláteres, intentan convencer a la población, que la deuda pública del Estado nacional ha disminuido en sus dos años de gestión.

A fin de respaldar tal afirmación aplican la metodología de la Deuda Pública Consolidada que se halla abierta a diversos criterios, pero como práctica, es el cálculo resultante de sumar la deuda bruta de la Administración Pública Nacional(1) con la deuda remunerada del Banco Central de la República Argentina, neto de los créditos que éste tiene a su favor con el Tesoro; es decir, se pretende conocer la deuda del sector público con terceros ajenos a él. Tomando en cuenta estas consideraciones y tratándose de un tema crítico sobre el que siempre existen cuestiones a dilucidar, el presente artículo se propone explicitar con los datos de la Secretaría de Finanzas y el Banco Central de la República Argentina, la evolución y causas de su comportamiento durante la gestión de Milei hasta diciembre de 2025, empleando tres caminos que se complementan: el primero, a partir de la evolución nominal de la deuda, el segundo, a través de las variaciones en el flujo de financiaciones y amortizaciones, y el tercero, utilizando el mencionado criterio de deuda pública consolidada.

QUÉ DICEN LOS INFORMES DE LA SECRETARÍA DE FINANZAS

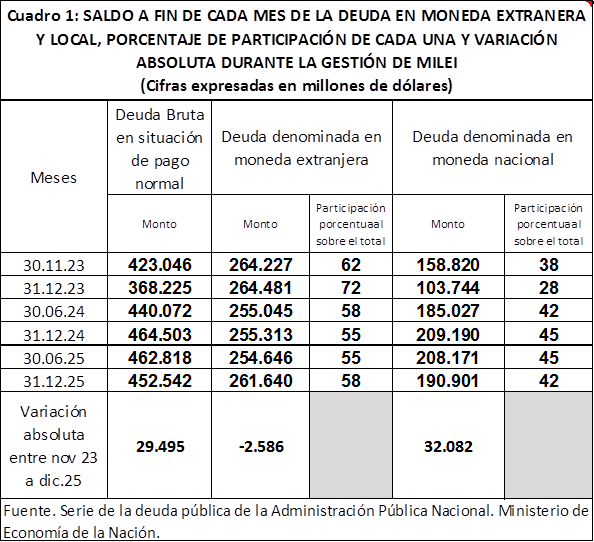

Cabe apuntar que la Secretaría de Finanzas da a conocer, mensual y trimestralmente, la evolución de la deuda pública en moneda local y extranjera, en dólares estadounidenses; además, también lo hace mensualmente y en ambas monedas, la Oficina de Presupuesto del Congreso. Por lo tanto, se dispone de profusa información que resulta conveniente sintetizar sin que se pierda el sentido de lo que se pretende señalar; a ese efecto, en el siguiente CUADRO 1, se han seleccionado los saldos de Deuda Bruta de la administración central en situación de pago normal(2) a fin de cada semestre, tomando a noviembre de 2023 como referencia de inicio de la serie.

Este Cuadro posibilita un primer acercamiento a la cuestión y muestra el comportamiento de la deuda denominada en moneda local y extranjera.

En moneda local aumentó durante el período en más de u$s32.000 millones, mostrando también una creciente participación en la deuda total, y ello es debido, en parte, a que al tratarse de una deuda en pesos que se expresa en dólares, su evolución nominal se halla sujeta a la variación del tipo de cambio y, por lo tanto, experimenta sus modificaciones, tal como ocurrió con la devaluación que dispuso el gobierno apenas asumió y que implicó su abrupta disminución.

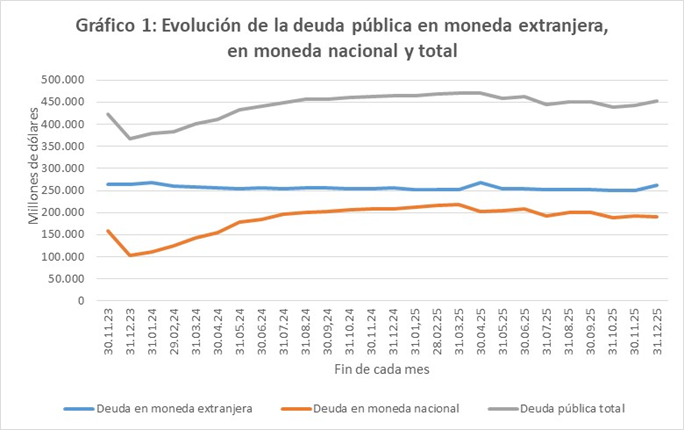

La deuda en moneda extranjera, en tanto, tuvo una disminución de u$s2.586 millones, dato sobre el que los economistas oficialistas se han montado para generar alguno de sus relatos, más allá de que, finalmente, la deuda pública total, en situación normal, como manifiesta el mismo cuadro, ascendió en u$s29.495 millones. Por si persistieran las dudas, el siguiente gráfico representa mediante curvas, la evolución de los tres tipos de deudas contenidas en el CUADRO 1 y permite observar que, en ninguno de los tres casos, existe tendencia alguna a su disminución.

EXPLICACIÓN DE LAS VARIACIONES EN EL FLUJO DE LA DEUDA EN MONEDA NACIONAL Y EXTRANJERA

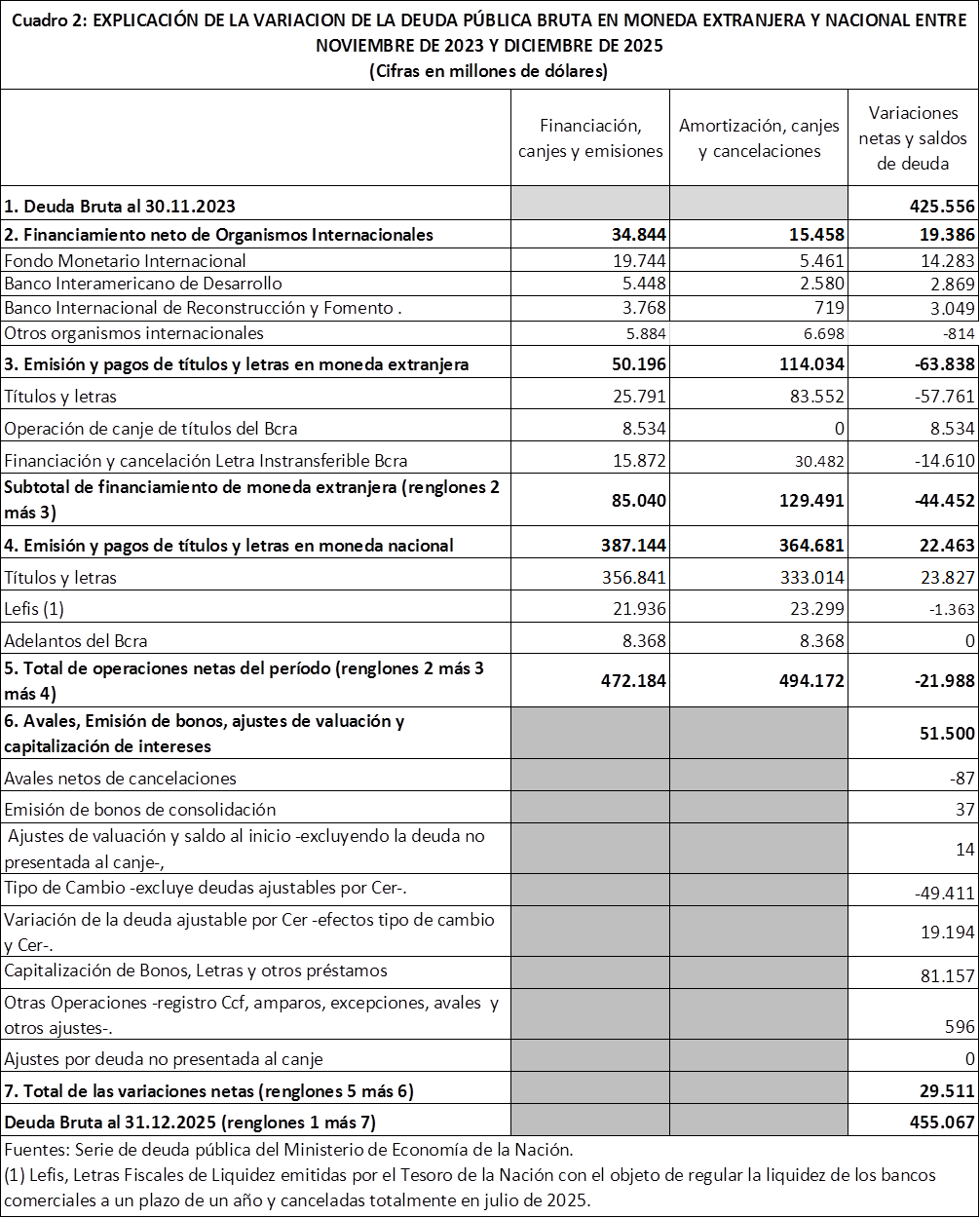

El segundo camino, consiste en señalar los factores explicativos de las variaciones en la deuda respecto del flujo de emisiones, cancelaciones, amortizaciones y canjes que se verificaron durante el período. El siguiente CUADRO 2 brinda una síntesis de esa información.

Se puede observar que, respecto de la deuda en moneda nacional, se registró una emisión neta de títulos y letras por más de u$s22.400 millones.

Un análisis detallado informa que casi la mitad de los títulos emitidos fueron Letras y Bonos Capitalizables, -Lecap y Boncap- que en buena parte se destinaron a reemplazar las Letras Fiscales de Liquidez –simbolizada como Lefis en el cuadro – que el gobierno había emitido un año antes con el objeto de regular la volatilidad monetaria del sistema bancario provocada por su decisión de pasar al Estado el pasivo remunerado del BCRA(3).

En relación a la deuda en moneda extranjera, en tanto, se verificaron dos situaciones estrechamente relacionadas: por un lado, desembolsos netos de organismos internacionales por más de u$s19.000 millones –entre ellos, dos tramos del FMI por un total de más de u$s14.000 millones-, que implicó un aumento de la deuda externa y, por otro lado, pagos y canjes de títulos y letras por un valor neto negativo –más salidas que ingresos- de algo más de u$s63.000 millones que, entre otros movimientos significativos, implicó el reemplazo de una parte de las Letras Intransferibles que constituían un crédito del Banco Central contra el Tesoro(4).

Los datos mencionados hasta acá, reflejan exclusivamente los actos propios de gestión de deuda pública y no incluye los ajustes que explican los restantes factores de aumento de la deuda pública; ellos se muestran en el rubro “Avales, emisiones, Ajuste de valuación y Capitalización de intereses”, y dos son particularmente importantes por lo impactante de sus cifras:

Uno, “Capitalización de letras y bonos por u$s81.157 millones y, el restante, “Tipo de cambio que no incluye las obligaciones ajustadas por CER” por un valor negativo de u$s49.411 millones.

El primero de ellos responde a la capitalización de intereses como resultado del relanzamiento de las nuevas letras, -tales como las mencionadas Lecap y Boncap- que implicó mayor aumento de la deuda pública y, el segundo, una pérdida por diferencia de cambio y, ambos, significaron la asunción de una nueva y mayor carga fiscal que hasta ese momento se resolvía en gran parte dentro del mismo Banco Central(5). Como resultado de todas estas variaciones, tanto de gestión como de ajustes, el importe de la deuda bruta total aumentó más de u$s29.500 millones.

¿QUÉ SUCEDIÓ CON LA DEUDA CONSOLIDADA?

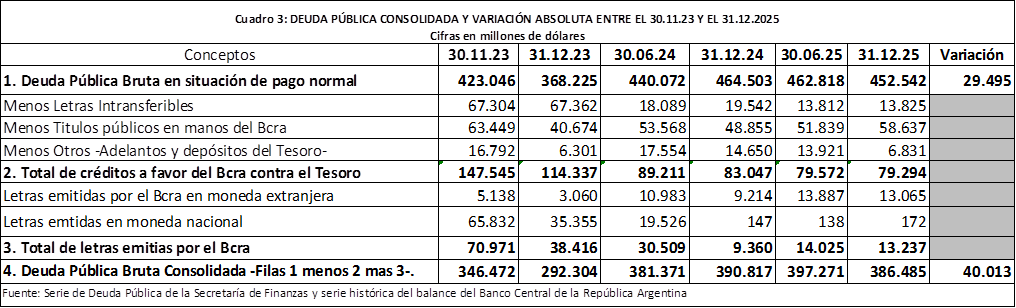

El tercer camino consiste en el cálculo de la deuda consolidada; en el Cuadro 3 se sintetizan las cuentas e importes respectivos:

La interpretación de este CUADRO 3 requiere estas consideraciones:

Por un lado, en el punto 1, aparecen instrumentos tales como Letras y Títulos que constituyen créditos a favor del Bcra contra el Tesoro y, por otro, en el punto 2, Letras emitidas por el Bcra, en ambas monedas, que son deudas comerciales y financieras con terceros.

Por otro lado, el cuadro muestra la operación de consolidación en sí misma, que no es otra que la de restar y sumar dichos créditos con el Tesoro y deudas con terceros, respectivamente, a partir del saldo de deuda pública en situación normal al 30.11.2023; de esta manera se arriba al saldo de deuda pública consolidada; También se puede observar que tanto las Letras Intransferibles que son créditos contra el Tesoro, y las Letras en moneda nacional que son deudas con terceros, ambas en manos del Banco Central, experimentaron -especialmente estas últimas-, una importante disminución, como resultado de su transferencia al Tesoro con el objeto de cumplir con la retórica de “…sanear la hoja de balance del Bcra…”.

CONCLUSIONES

El empleo del criterio de la deuda consolidada para el cálculo del comportamiento de la deuda pública permite concluir -siempre que se realice un escrutinio completo de rubros que lo integran-, que su aumento fue de más de u$s40.000 millones.

Los “calculistas” adeptos al oficialismo pretenden tergiversar las cuentas, a fin de aportar materia prima a su relato acerca del esfuerzo histórico de desendeudamiento del Estado que están llevando a cabo, mediante el proceso de “…saneamiento del Banco Central…” cuando, en realidad, en su programa de gobierno, se proponían eliminarlo-.

En tanto, descargan sobre los trabajadores, las empresas y emprendedores pequeños y medianos, los sectores medios y populares y la economía real, uno de los ajustes más feroces de la historia argentina, porque, en realidad, lo que deliberadamente se proponen es perfilar, utilizando al endeudamiento público y al Banco Central como instrumento, un nuevo modelo de funcionamiento de la economía totalmente concentrado y para pocos habitantes. Es decir, no se trata solamente del Banco Central, ni tampoco de un proceso de acelerado endeudamiento, sino que se proponen perpetuar un régimen de financierización de la economía funcional al modelo que postulan.

REFERENCIAS:

(1) Se define a la Deuda Bruta de la Administración Central como la deuda en situación de pago normal más atrasos y la deuda elegible p endiente de reestructuración.

(2) La Deuda Pública Bruta en situación normal no incluye la deuda pendiente de reestructuración ni la deuda con atrasos.

(3) Las Letras Fiscales de Liquidez fueron emitidas por el Tesoro en julio de 2024 por un plazo de un año; pero luego de su cancelación continuó la volatilidad cambiaria e inestabilidad monetaria que derivaron en la intervención del secretario de Estado de EEUU y su conocida “…compra de pesos…” que efectuara inmediatamente antes de las elecciones de medio término.

(4) La deuda con el FMI quedó a cargo del Tesoro y las divisas ingresadas formaron parte de las reservas del Banco Central; obsérvese que el ingreso neto de divisas por este concepto es de un importe similar al de reemplazo de las Letras Intransferibles; es decir el Tesoro rescató estas letras a cambio de la deuda contraída con el Fondo.

(5) Y no era el caso de un Banco Central deficitario porque en abril de 2025, confirmó que había remitido $11,7 billones en concepto de utilidades del ejercicio 2024 al Tesoro Nacional para cancelar deudas, según se anunció en abril de 2025

CPN HUGO OLGUÍN – AGROCORRIENTE, MARZO DE 2026