De la recuperación (2020-2023) al vaciamiento (2024-2026):

desinversión, abandono y la estrategia mentirosa de “reactivación”

por Iván Durigón

1. Resumen

Entre 2020 y 2023 Fabricaciones Militares operó con orden y sostenibilidad económica: cerraba con superávit incluso considerando solo sus ventas, y las transferencias del Tesoro guardaban una relación prudente con su masa salarial. A partir de 2024, y de manera acelerada durante 2025, esa estructura se quebró. La empresa pasó de un resultado operativo propio positivo a un déficit que se cuadruplicó en 2024 y que el primer semestre de 2025 ya había superado el rojo de todo el año anterior.

Este informe sostiene una tesis central: el deterioro de Fabricaciones Militares no es producto de una crisis externa ni de la obsolescencia de la empresa, sino el resultado directo de decisiones de gestión adoptadas desde 2024. La caída de las ventas, el cierre y la entrega de plantas y activos estratégicos, la ausencia total de inversión productiva y, en paralelo, la explosión de la masa salarial gerencial, configuran un patrón coherente con el vaciamiento de una capacidad estratégica nacional. En ese marco, los anuncios recientes de “reactivación” mediante un concurso internacional aparecen no como una solución, sino como la formalización de una privatización encubierta, sustentada en cifras menores frente al valor real de los activos que la empresa ya perdió o está perdiendo.

2. El punto de partida: qué se recibió en 2024

Para dimensionar el deterioro posterior es indispensable establecer desde dónde se partió. La gestión 2020-2023 no entregó una empresa en ruinas, sino una compañía en proceso de recuperación productiva y con resultados operativos positivos. Los hechos, documentados en su momento por la propia empresa y por la prensa, son verificables y contundentes.

2.1. Logros productivos verificables (2020-2023)

- Resultados operativos positivos sostenidos. La empresa obtuvo resultado operativo positivo de forma ininterrumpida desde 2020, superando los $1.300 millones en 2022, frente a un resultado operativo negativo de casi $200 millones en 2019. Parte de esas ganancias se reinvirtió en reabrir plantas y reducir el déficit estructural.

- Reapertura de Fanazul. La Fábrica Nacional de Pólvoras y Explosivos de Azul, cerrada en 2017, fue reabierta y puesta nuevamente en producción, recuperando una capacidad estratégica que había sido clausurada.

- Vuelta a la munición de alto calibre tras 8 años. En 2023 FM volvió a producir y entregar munición de alto calibre (mortero de 120 mm, artillería de 105 mm para cañones OTO Melara, cohetes de 105 mm para SLAM Pampero), reanudando una capacidad interrumpida durante ocho años, en el marco del Plan de Adquisición de Munición plurianual.

- Producción de cohetes Pampero. Se retomó en 2022 la fabricación del cohete Pampero —discontinuada en 2017— integrando las plantas de Villa María y Fray Luis Beltrán.

- Reactivación de líneas de exportación. Se puso en marcha la producción de Nitroglicerina y Mastermix (explosivos para minería) con destino de exportación, con una capacidad proyectada de 78 toneladas mensuales, generando ingreso de divisas.

- Entregas masivas a las tres fuerzas. Solo en un acto de 2023 se entregaron 3.610.000 municiones calibre 7,62 x 51 mm distribuidas entre Ejército, Armada y Fuerza Aérea.

- Cadena productiva integrada y en expansión. La planta de emulsiones de San José de Jáchal estaba en marcha para abastecer a la minería, y existían proyectos de nuevas líneas (destrucción y reciclado de chalecos antibala en Azul).

En síntesis: en 2024 se recibió una empresa con superávit operativo, plantas reabiertas, capacidades estratégicas recuperadas tras años de cierre y una cadena productiva integrada en expansión. Cualquier análisis honesto de la gestión posterior debe partir de este hecho: no se heredó una crisis, se la produjo.

3. La línea divisoria: el quiebre de 2024

Los datos de la Oficina Nacional de Presupuesto, sistematizados en el Anexo I del informe interno, muestran con nitidez dónde está el punto de inflexión. Mientras en 2022 y 2023 las ventas crecían y el resultado propio era manejable, en 2024 la masa salarial se disparó y, pese a duplicarse los aportes del Tesoro, el resultado sin asistencia estatal se desplomó.

Elaboración propia sobre Anexo I del informe interno.

El dato decisivo es la última fila. Hasta 2024 inclusive, sumando ventas y aportes del Tesoro, la empresa cerraba en positivo. En 2025, por primera vez, ni siquiera la asistencia estatal alcanza para cubrir la operación: el resultado es negativo aun con el Tesoro adentro. Esto significa que Fabricaciones Militares dejó de ser una empresa que necesita ayuda para equilibrarse y pasó a ser una estructura que no se sostiene bajo ningún escenario con la gestión actual.

3.1. El dato oficial de cierre 2025

La Síntesis Ejecutiva de la ONP al 31/12/2025 confirma el rol del Tesoro como sostén exclusivo. Fabricaciones Militares S.A. figura entre las empresas públicas asistidas con $20.280,0 millones de asistencia financiera para gastos corrientes, ejecutada al 100%, mientras que de los $300,0 millones previstos para gastos de capital se ejecutó $0,0 — es decir, cero inversión. Ese único número resume la política de la conducción: fondos para sostener salarios, nada para producir.

4. El derrumbe de las ventas: de 34.189 a 18.806 millones

La unidad de negocio Defensa y Seguridad —especialmente munición— había sido el motor del superávit de 2022 y 2023. En 2024 las ventas alcanzaron su pico nominal de $34.189,4 millones. Sin embargo, la proyección 2025 las ubica en $18.806,6 millones: una caída nominal cercana al 45%, que medida en términos reales (descontando inflación) representa un colapso mucho más profundo de la actividad comercial.

Esta caída no se explica por falta de demanda, sino por decisiones de la propia conducción de no competir por los mercados disponibles:

- Licitación de la Provincia de Buenos Aires (2025): el Ministerio de Seguridad bonaerense —uno de los mejores clientes de la empresa— licitó municiones por aproximadamente US$ 15 millones, equivalente al doble de todo lo facturado en el primer semestre de 2025 y al 50% de lo facturado en todo 2024. Fabricaciones Militares, sin explicación, no se presentó, pese a que por precio tenía altas chances de ganar.

- Licitación bonaerense (2024): en una compra similar, FM presentó una oferta deliberadamente condicionada por indicación gerencial; pese a ganar por precio, la oferta fue rechazada por estar condicionada, con una pérdida cercana a US$ 12 millones.

Solo estos dos episodios suman unos US$ 27 millones, el equivalente a todo lo facturado en 2024 y 2025 juntos. La no presentación a licitaciones rentables y ganables es uno de los indicios más fuertes de que la pérdida de mercado fue inducida, no sufrida.

5. Cierre de plantas, entrega de activos y desinversión

Mientras las ventas caían, la conducción desmanteló capacidad instalada y entregó activos de altísimo valor estratégico, en operaciones cuya lógica económica es difícil de justificar.

5.1. Entrega del Grupo Minero Capillitas

Mediante el Decreto N° 205/2025, el complejo minero Capillitas —26 pertenencias mineras— fue cedido a la provincia de Catamarca sin justificación legal suficiente en sus considerandos. Según la valuación del Ing. Sorucco aportada por la propia empresa, ese activo tiene un valor superior a los US$ 1.700 millones. Se trata del activo más valioso del que se desprendió la empresa, entregado sin que se expresara interés alguno en retenerlo en el patrimonio.

5.2. Cierre de la planta de emulsiones de San José de Jáchal

A fines de 2022 se había aprobado una planta de emulsiones explosivas para minería subterránea. Para enero de 2024 ya había llegado el primer embarque de equipamiento y faltaban diez meses para entrar en producción. La conducción decidió no continuar el proyecto y cerrar la planta en febrero de 2025, rematando equipos y vehículos. El dato lapidario: el proyecto de emulsiones demandaba menos inversión que los fondos propios que la empresa gastó en los retiros voluntarios.

El costo de oportunidad quedó expuesto meses después: en agosto de 2025, Gualcamayo —ex cliente minero de FM— anunció su ingreso al RIGI con una inversión de unos US$ 650 millones para extracción de oro en Jáchal. De haber continuado el proyecto, la planta de FM habría estado operativa justo para abastecer esa demanda.

5.3. Paralización de Fanazul y cierre de Petroquímica Río Tercero

La planta de pólvoras y explosivos de Fanazul fue paralizada; las desvinculaciones de 2024, aplicadas un mes después de una parada técnica, provocaron la fuga de personal técnico calificado —ingenieros en explosivos— muy difícil de reemplazar, comprometiendo cualquier reactivación futura. En paralelo, el cierre de la planta de TDI de Petroquímica Río Tercero (octubre 2024) golpeó a FM: el 75% del ácido nítrico de la Fábrica Militar de Río Tercero se destinaba a esa planta. El proyecto alternativo que habría absorbido ese ácido nítrico —la planta de emulsiones— era justamente el que se había discontinuado, multiplicando el daño.

5.4. El indicador de desinversión: 75/25

Durante los años de equilibrio, la relación entre remuneraciones y gasto en bienes y servicios (insumos, repuestos, mantenimiento) era de aproximadamente 55/45. Desde 2024 esa relación se deformó a 75/25 o peor: tres cuartas partes del gasto productivo se va en salarios y apenas un cuarto a inversión real. Es la prueba contable de que la capacidad productiva fue relegada a un lugar secundario.

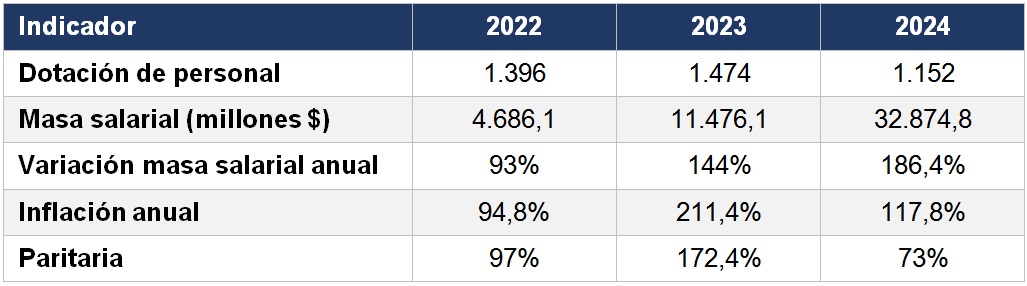

6. La paradoja salarial: menos personal, más masa salarial

El argumento oficial de los despidos fue “reducir costos y mejorar la eficiencia”. Los datos muestran exactamente lo contrario: la dotación bajó mientras la masa salarial se disparaba.

En 2024 la masa salarial creció 186,4% —muy por encima de la inflación (117,8%) y de la paritaria (73%)— pese a la desvinculación de 322 trabajadores ese año. La explicación está en la cúpula: el costo mensual de la alta gerencia pasó de unos $32 millones (2023) a $202 millones (2025), multiplicándose por más de seis. Hasta hace unos meses 30 ejecutivos percibiann un monto equivalente a un mes de salarios de los 1.078 trabajadores de toda la empresa.

La reorganización del organigrama fue funcional a esto: de 3 gerentes ejecutivos, 5 de segunda y 12 de tercera se pasó a 1 gerente general, 7 gerentes ejecutivos y 21 gerentes de segunda. Las remuneraciones de la alta gerencia subieron más del 300% en 2024-2025, sin evaluaciones de desempeño ni indicadores que lo justifiquen, y por fuera de la paritaria y del Convenio Colectivo de Trabajo Sectorial. El programa de retiros, presupuestado en $2.000 millones, terminó costando unos $6.000 millones —el triple— con posibles irregularidades, y se pagó con fondos propios necesarios para la operación productiva.La conclusión es difícil de eludir: el programa de desvinculaciones, vendido como ahorro, fue en los hechos el mecanismo que financió y habilitó el aumento del 300% de los salarios de la conducción.

7. Los anuncios de “reactivación”: una lectura crítica

Sobre este cuadro de deterioro, la conducción —encabezada desde principios de 2026 por Pablo Glöggler y Diego Martínez— lanzó una campaña de “vuelta de Fabricaciones Militares”: reapertura de líneas de munición, entrega de proyectiles al Ejército y, sobre todo, el anuncio de un concurso público internacional para formar uniones transitorias (joint ventures) con empresas de defensa globales, por hasta 30 años y con una inversión estimada en torno a US$ 500 millones.

7.1. Por qué los anuncios productivos no equilibran nada

La entrega de munición y la reapertura de algunas líneas son hechos puntuales que no modifican la estructura deficitaria. Las cifras de 2025 ya incorporan ese contexto y aun así arrojan el peor resultado de la serie. Anunciar la reapertura de líneas mientras la ejecución de gastos de capital es de $0,0 (dato ONP) y la relación insumos/salarios es de 25/75 es, en el mejor de los casos, marketing; en el peor, una cortina.

7.2. La desproporción de las cifras: por qué US$ 500 millones es un valor ínfimo

El número que se promociona como salvación —US$ 500 millones de inversión privada a cambio del manejo de la empresa por hasta tres décadas— resulta irrisorio frente al valor de lo que la propia empresa ya entregó o dejó perder:

La aritmética es elocuente: por el manejo de una empresa estratégica durante 30 años se pide una inversión que equivale a menos de un tercio del valor de un solo activo minero (Capillitas) que la conducción ya regaló a una provincia. Se desprende del patrimonio un activo de US$ 1.700 millones y, acto seguido, se ofrece ceder el control de toda la compañía por US$ 500 millones. Para una fábrica con integración vertical en municiones, plantas químicas, pólvoras y explosivos, y capacidad metalmecánica para artillería, esa valuación es ínfima.

7.3. La secuencia: crear la crisis para justificar la entrega

Leídos en conjunto, los hechos sugieren una secuencia con dos objetivos. Primero, generar una crisis operativa y económica interna —vía caída inducida de ventas, cierre de plantas, desinversión y explosión salarial gerencial— que vuelva insostenible mantener la empresa con fondos públicos. Segundo, usar esa crisis evidenciada como argumento para justificar el ingreso de un operador privado en condiciones favorables al entrante, que negocia sobre una empresa deliberadamente debilitada y, por lo tanto, barata. El cambio de figura jurídica encaja en esa lógica: completada en abril de 2025 la transformación en Sociedad Anónima Unipersonal (100% del Ministerio de Defensa), la empresa quedó habilitada para incorporar capital privado o ser liquidada sin autorización legislativa —precisamente las protecciones que tenía como Sociedad del Estado y que reconocían su carácter estratégico.

8. Conclusiones: dos modelos de gestión en contraste

La comparación entre la gestión 2020-2023 y la conducción que la sucedió desde 2024 no admite ambigüedades. No se trata de matices de criterio ni de la continuidad lógica de una crisis previa, sino de dos modelos opuestos de gestión de un activo estratégico del Estado, con resultados diametralmente distintos.

8.1. Lo que muestran los hechos

- Se recibió una empresa sana y se la quebró deliberadamente. La gestión 2020-2023 entregó FM con superávit operativo desde 2020, plantas reabiertas, capacidades estratégicas recuperadas tras años de cierre y líneas de exportación reactivadas. La conducción posterior la llevó, en apenas dos ejercicios, al primer resultado negativo de la serie aun computando la asistencia del Tesoro. El quiebre coincide con exactitud con el cambio de gestión: no es contexto, es responsabilidad política.

- Las ventas no cayeron: se las hizo caer. No presentarse a licitaciones rentables y ganables —US$ 27 millones solo en dos compras bonaerenses, equivalentes a las ventas de dos años— no es un error de gestión, es una decisión. La pérdida de mercado fue inducida.

- Se desinvirtió y se entregó el patrimonio estratégico. Cero ejecución de gastos de capital en 2025 (dato oficial de la ONP), relación insumos/salarios deformada a 25/75, cierre de la planta de emulsiones justo antes de que un cliente de US$ 650 millones la necesitara, y entrega del Grupo Minero Capillitas (US$ 1.700 millones+) a una provincia por decreto y sin justificación. No es desidia: es una transferencia de valor desde el Estado hacia terceros.

- La “eficiencia” fue el disfraz de un saqueo salarial en la cúpula. Se redujo la dotación y se cerraron plantas en nombre del ahorro, mientras la masa salarial crecía 186,4% y los salarios gerenciales se multiplicaban por más de seis. El programa de retiros costó el triple de lo presupuestado y, en los hechos, financió esos aumentos. El ajuste recayó sobre los trabajadores y la producción; el privilegio, sobre la conducción.

- Los anuncios de “reactivación” son una operación de relaciones públicas sobre una empresa vaciada. Reabrir líneas mientras la inversión de capital es cero no cambia la estructura deficitaria. Y ofrecer el control por hasta 30 años a cambio de US$ 500 millones —menos de un tercio del valor de un solo activo ya regalado— no es una solución: es la formalización de una privatización encubierta, negociada sobre una compañía deliberadamente devaluada para que resulte barata.

8.2. La secuencia política: fabricar el fracaso para justificar la entrega

Leídos en conjunto, los hechos describen un método reconocible: primero se deteriora el activo —vaciando ventas, cerrando plantas, frenando la inversión y disparando el gasto improductivo de la cúpula—; luego se exhibe ese deterioro como prueba de que “la empresa pública no funciona”; y finalmente se usa ese diagnóstico autoinfligido para justificar su entrega a manos privadas en condiciones de remate. El cambio de figura jurídica a Sociedad Anónima Unipersonal en abril de 2025 —que removió las protecciones legislativas que el carácter de Sociedad del Estado garantizaba— fue el instrumento que dejó habilitada esa entrega sin pasar por el Congreso.

8.3. Lo que está realmente en juego

El argumento de que Fabricaciones Militares debe entregarse “porque es cara o ineficiente” es un argumento contable aplicado a una variable que no es solo contable, y además es falso en sus propios términos: la empresa era operativamente positiva hasta que esta gestión la intervino. Lo que se discute no es un balance, sino la autonomía de la Defensa Nacional y una capacidad industrial —integración en municiones, química, pólvoras, explosivos y metalmecánica de artillería— que tardó décadas en construirse, que ya se había recuperado en parte tras los cierres de 2017, y que no se reconstruye en tiempo útil el día que el país la necesite.

La responsabilidad es política y es identificable. Existió un camino —el de 2020-2023— que demostró que FM podía recuperarse, producir, exportar y dar superávit operativo bajo gestión pública ordenada. La conducción 2024 en adelante eligió el camino opuesto, y los resultados están a la vista. No se trata de que el modelo de empresa pública haya fracasado: se trata de que se decidió hacerlo fracasar.

Iván Durigón es abogado, especializado en administración y gestión estatal. Fue presidente de Fabricaciones Militares entre 2019 y 2023.